2018-10-16 16:35:14

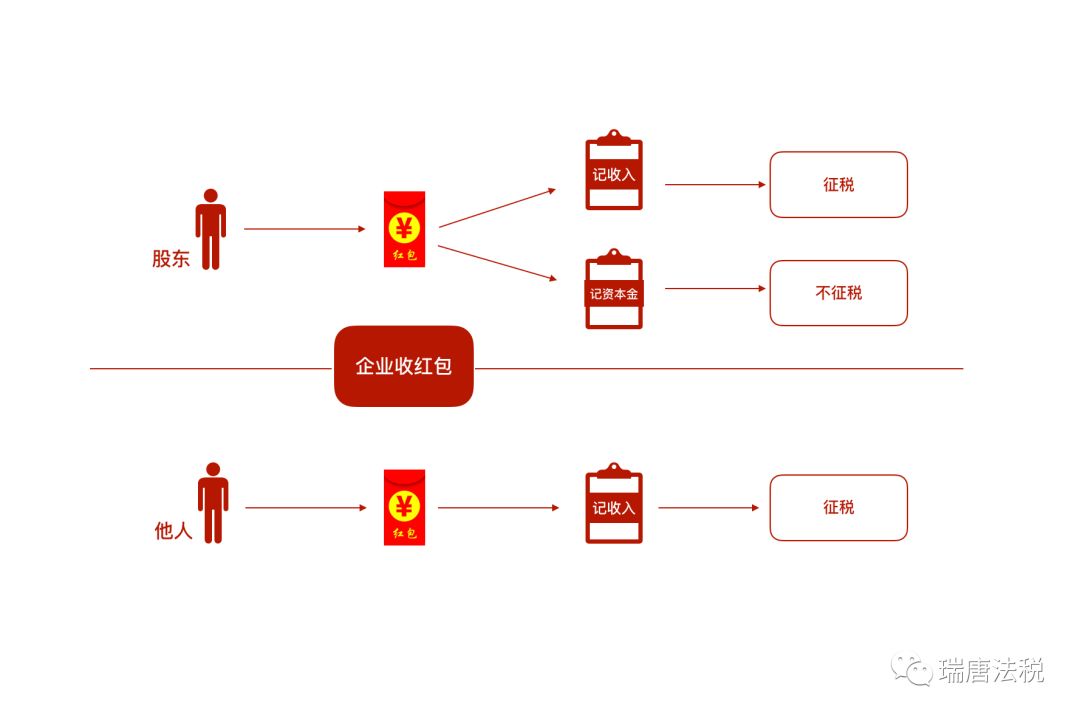

(点击图片看大图)

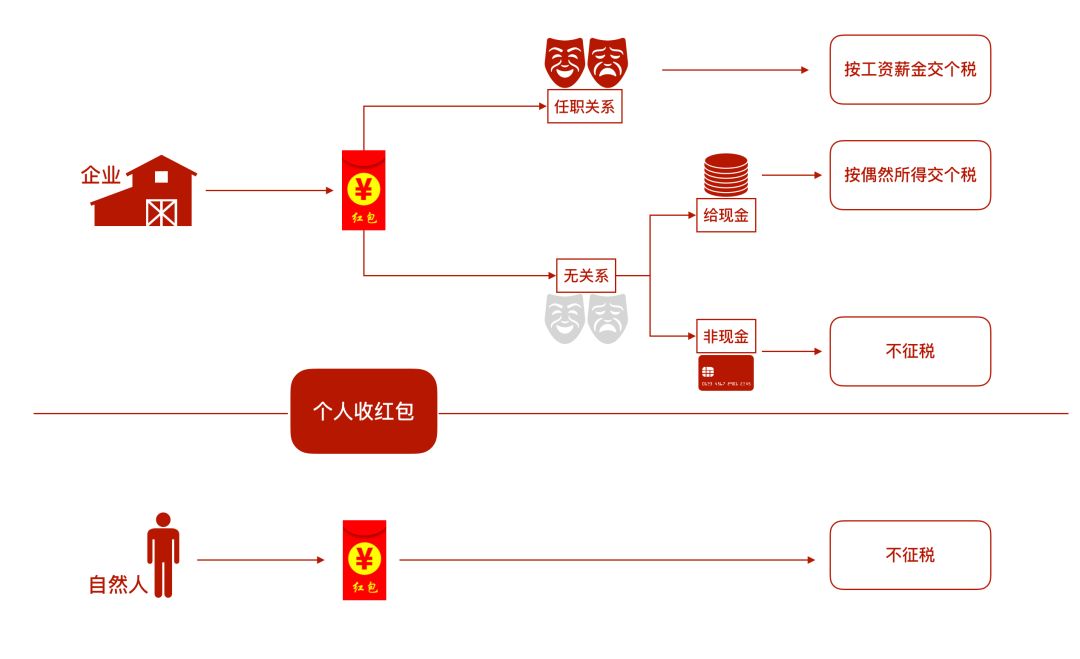

(点击图片看大图)

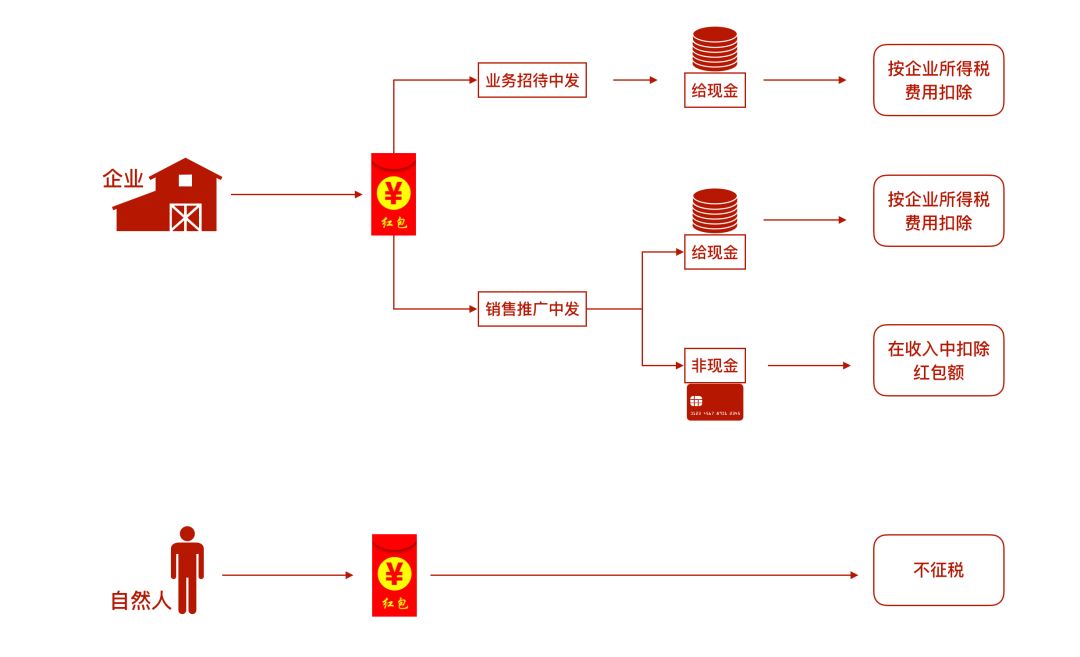

如果企业在业务招待过程中发放现金红包,则这部分支出按照企业所得税中业务招待费的相关规定在企业所得税税前扣除。

如果企业在销售推广中发放红包,分为发现金红包和非现金红包两种情形:

发放现金红包,按照企业所得税中销售费用的相关规定在企业所得税税前扣除。

发放非现金红包,属于企业销售商品(产品)或提供服务的价格折扣、折让,在确认收入额时将红包额扣除。

也就是说,企业发放现金红包,都作为企业的费用。

那么,企业拿什么凭据作为证明呢?

根据增值税规定,企业在业务招待和销售推广中发放现金红包,取得红包的企业或个人,不属于增值税征税范围的收入,所以不能开具发票。

发放红包的企业可以凭发放红包的相关活动说明等相关证据作为企业所得税税前扣除的凭证。

咨询电话

13591603801

关注我们

关注我们 助理微信

助理微信

©2026 -税盟公司 版权所有 辽ICP备2023000476号-1