2018-11-12 20:08:18

税务总局确定八大减税发力方向释放了什么信号?

2018年11月8日,国家税务总局召开民营企业税收座谈会,王军局长明确,“尽快提出普惠性减税降负政策建议、研究提出降低社保费率建议、开展新一轮纳税服务优化工作、推出全国统一的电子税务局、对经营确有困难的企业帮助申请缓缴税款、免征金融企业对小微企业贷款的增值税、税务和银行信息互通和避免跨境重复征税”八大减税发力方向。

王军局长同时也指出,要以最严格的标准防范逃避税,对恶意逃避税坚决依法打击。坚持无风险不检查、无审批不进户、无违法不停票,切实维护企业的合法权益。减税更要严格征管,为守法纳税人营造公平竞争的市场环境。弦外之音就是,享受减税优惠政策,合法纳税是前提,国家的减税政策是落实给合法合规企业的。对那些存在偷、逃、漏税款的不合法不合规的企业,无权享受国家减税优惠政策。

税务机关坚持无风险不检查,但是,税务机关认定无风险的标准是什么?企业为何会被税务机关认定有风险?企业哪些指标引起了税务机关的注意或怀疑?税务机关的风险检测指标都有哪些规律?等等,如果不了解这些,若反其道而行,有风险的企业不仅不能享受减税优惠,还会被税务机关检查查处。

八大减税发力方向之一是税务和银行的信息互通,这是减税措施,更是防范逃避税手段。新的个人所得税法明确规定了银行对税务部门要求信息的配合义务,今后,企业账户与个人账户进出款项信息,都会被银行传害给税务机关分析,再利用个人账户隐瞒企业收入和用现金交易隐瞒收入这些手法去偷逃税款,肯定行不通,如果企业再不清醒,再抱着法不责众的心态去观望,抱着抓到算倒霉抓不到算拣着这种的侥幸心理,当偷逃情节严重到一定程度之后,范冰冰式的巨额缴罚后果,一定会降临到企业和企业家的头上。

减税负必然严征管,这是政策趋势决定的。

降低税负,不能靠违法手段。只有消除企业税收风险,并在此基础上合理梳理不交冤枉税,才是顺应趋势的正确思路。

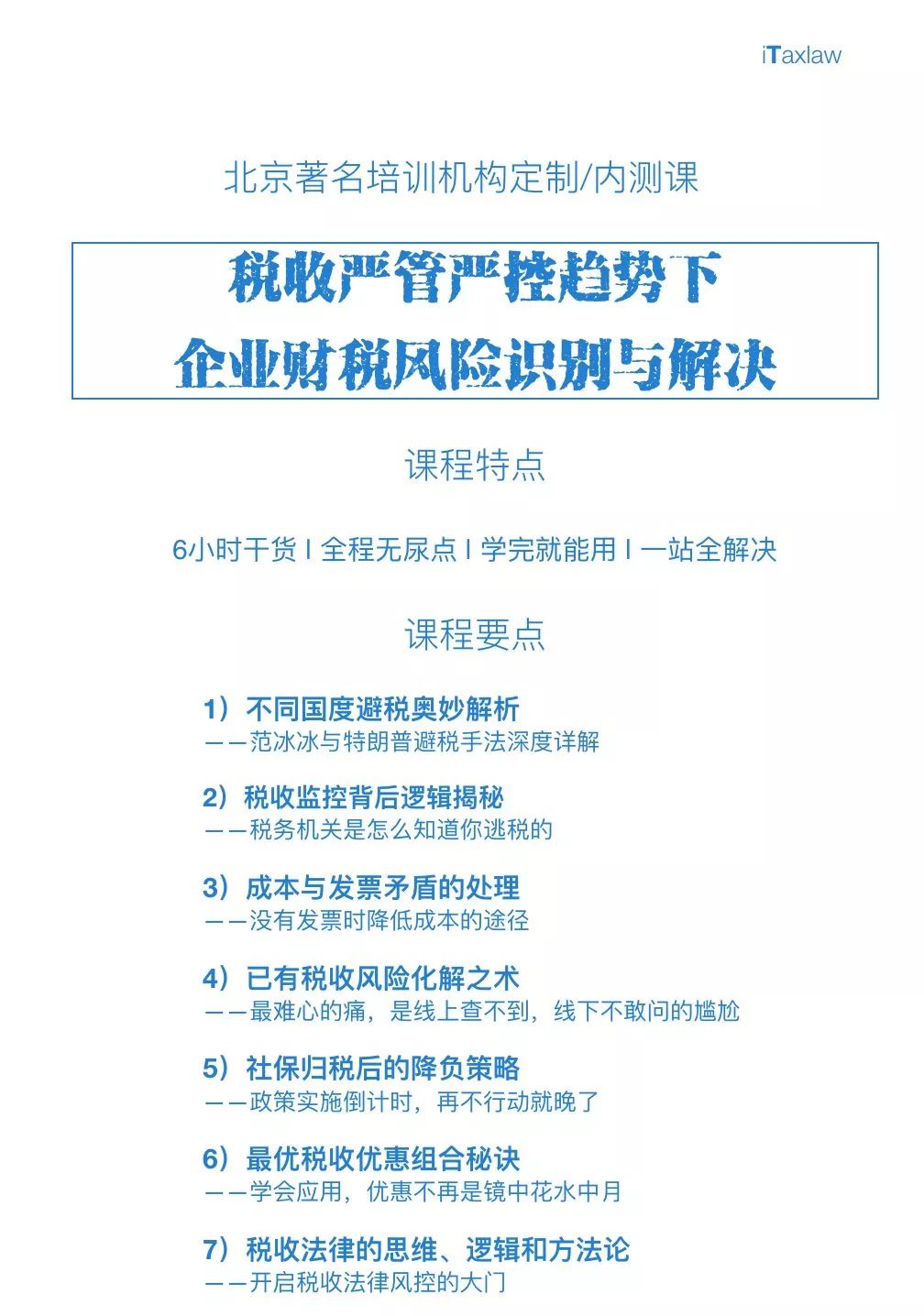

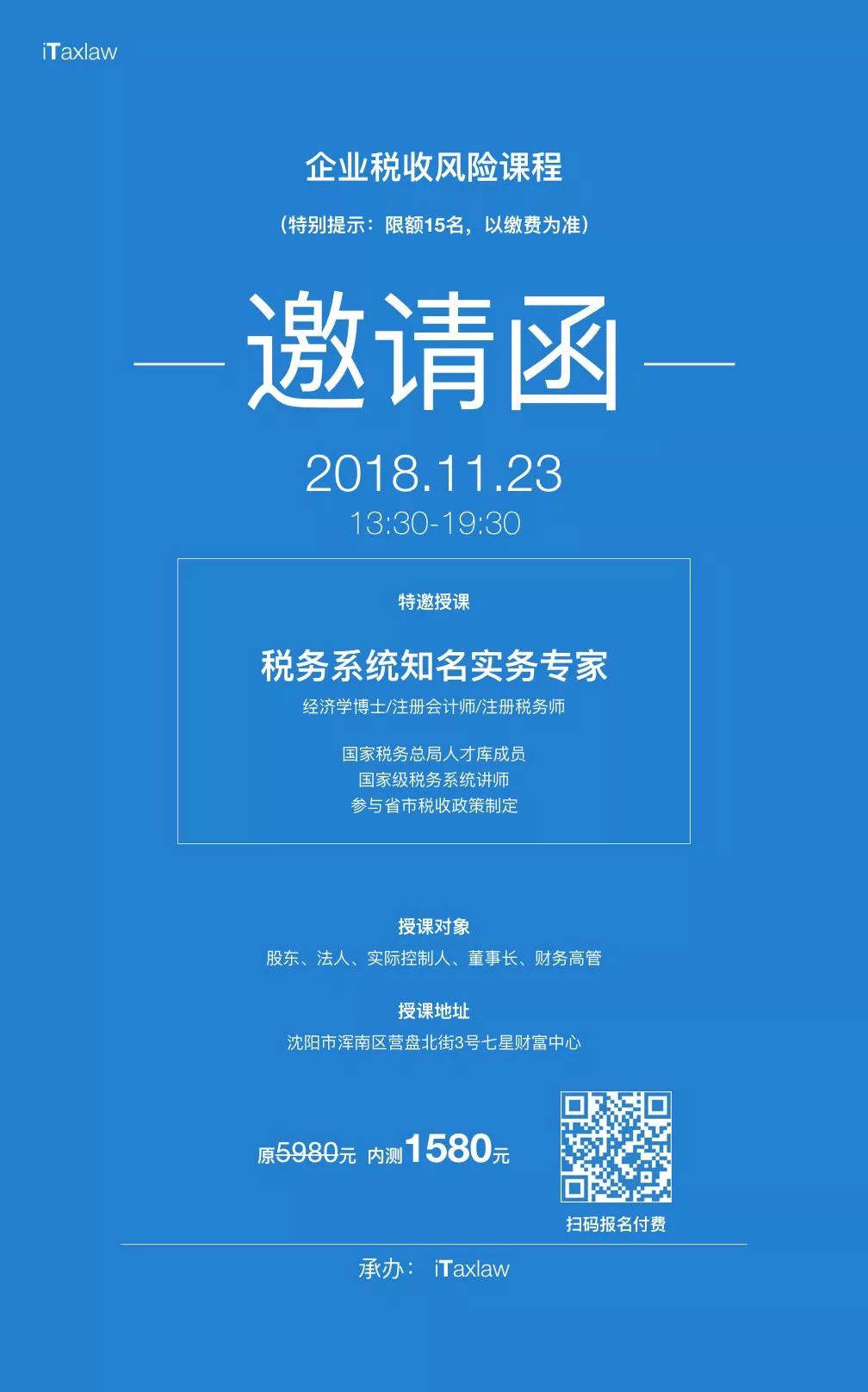

iTaxlaw建议您,别急着税收筹划,先把企业行政或刑事风险排查出来并化解掉。没有刑事风险,才是您事业之船行使远方的桅杆。iTaxlaw现重磅推出“企业税务风险课程”,旨在帮助企业家和企业认识风险,帮助企业排查和化解风险,真正让企业家自己掌控自己的命运!!

咨询电话

关注我们

关注我们 助理微信

助理微信