2020-09-08 11:54:17

本文约3100余字,阅读用时7分钟

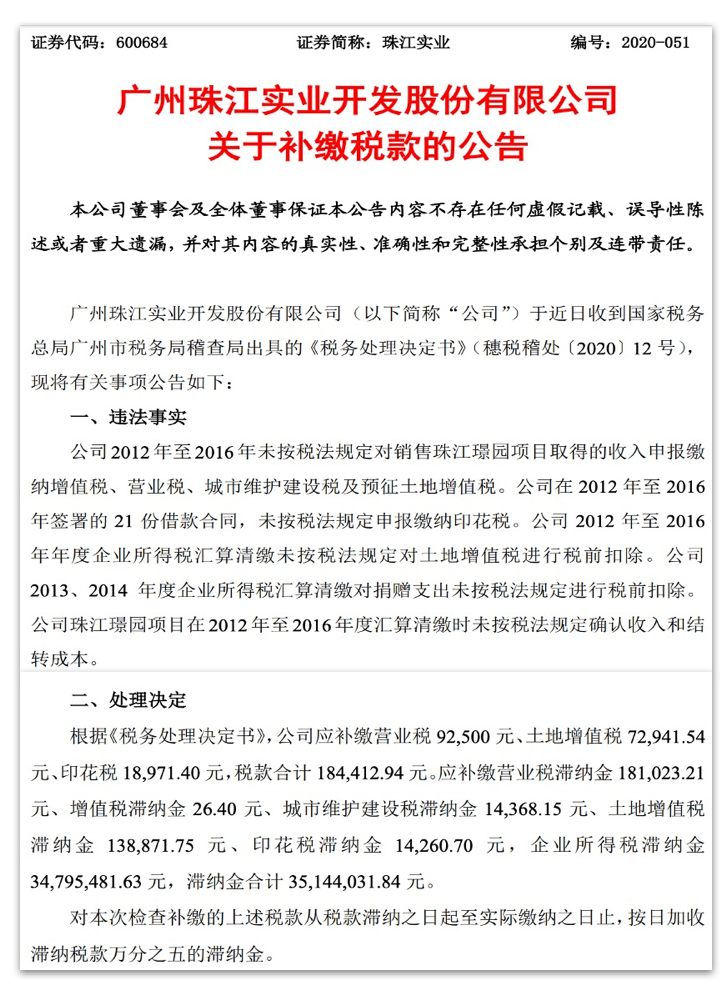

最近一份《补缴税款的公告》引发了大家对税款滞纳金的热议:

从这份公告看,该上市公司补缴了大额的滞纳金,甚至可能滞纳金超过了税款金额,因而热议的焦点集中在税务机关要求纳税人缴纳如此大金额的滞纳金是否符合法律规定。

我们在经济活动中会常听到“滞纳金”一词,在民事合同中也会看到“滞纳金”的相关条款。实际上“滞纳金”属于行政法律体系中的概念,是行政强制执行中执行罚的一种具体形式,与民事合同中名为“滞纳金”实为“违约金”的法律性质是不同的。

“滞纳金”指行政机关对不按期限履行金钱给付义务的相对人,课以新的金钱给付义务的方法,目的是促使其尽快履行义务。在税收征管中,滞纳金是一项很重要的制度,对纳税人而言,滞纳金是在没有按时履行税款缴纳义务时产生的一项附加义务,有时这项附加义务的负担可能还会超过税款缴纳义务负担。

为了让大家了解税收滞纳金制度,本文将通过征管法律的适用来对税收滞纳金进行介绍。

一、何种情况下会加收滞纳金?

根据《中华人民共和国税收征收管理法》(以下简称《税收征管法》)第三十二条,如果纳税事项发生后纳税人和扣缴义务人没有在规定的时间缴纳税款,税务机关按照法律规定将从限定缴纳税款的最后一天的次日起加收滞纳金。

被加收滞纳金的主体有两类:一是有缴纳税款义务的纳税人,二是有代扣代缴义务的扣缴义务人。

除了纳税人和扣缴义务人没有按规定及时缴纳要加收滞纳金外,还存在以下几种被税务机关加收滞纳金的情形:

1、计算错误晚交的;

2、偷税、抗税、骗税的;

3、不进行纳税申报的;

4、采取转移或者隐匿财产的手段的;

5、拒绝代扣、代收税款的;

6、申请延期缴纳未获批准的;

7、企业清算时存在未缴税款的。

二、不加收滞纳金的情形

相对于加收滞纳金的规定,有没有对纳税人网开一面不加收滞纳金的情形呢?根据税收征管法律法规的相关规定,存在以下税款未缴纳但税务机关不加收滞纳金的情形:

1、因税务机关责任导致纳税人少缴税款;

2、纳税人经批准延期缴纳税款;

3、扣缴义务人应扣未扣个人所得税款;

4、延期申报预缴税款额小于应纳税额的;

5、善意取得虚开增值税专用发票被追缴已抵扣税款的;

6、清算补缴的土地增值税的;

7、缴税凭证上应纳税额和滞纳金1元以下的;

8、无住所个人从预先判定为居民个人变更到非居民个人需补缴税款的以及无住所个人因境内居住、停留时间发生变化补缴税款的。

三、滞纳金的计算

滞纳金按日收取,计算比率是滞纳税款的万分之五。滞纳金计算方式为:滞纳金=未纳税款*万分之五*滞纳天数。

加收滞纳金的起止时间为法律法规规定或者税务机关依照法律法规的规定确定的税款缴纳期限届满次日起,至纳税人、扣缴义务人实际缴纳或者解缴税款之日止。

需要注意的是日万分之五的加计比率的年化率将高达18.25%,意味着若税款滞纳一年未缴纳,这一年加收的滞纳金将是未纳税款的18.25%。如果纳税人或扣缴义务人滞纳税款的时间足够长,滞纳金总额将超过未纳税款的金额。

虽然滞纳金能否超过未纳税款金额的问题存在很大争议,但在实践中已有判令缴纳滞纳金总额超过未纳税款的司法判例出现,体现了法律适用中《税收征管法》作为税收征管特别法优于普通法。

四、滞纳金不再与所欠税款同时缴纳

在以往的税收征管法律规定中,滞纳金与所欠税款必须一并缴纳的,但是《关于税收征管若干事项的公告国家税务总局公告》(国税总局公告2019年第48号)针对欠税滞纳金加收问题进行了特别说明,公告规定:“对纳税人、扣缴义务人、纳税担保人应缴纳的欠税及滞纳金不再要求同时缴纳,可以先行缴纳欠税,再依法缴纳滞纳金。”这就意味着,滞纳金不再与所欠税款一并缴纳。

在税收征管实践中,常常出现纳税人欠税后产生高额的滞纳金,甚至滞纳金高过所欠税款的情形,导致所欠税款和滞纳金不能缴纳。该公告出台可视为政府为纳税人减负的举措,将欠税和滞纳金分开缴纳,能让纳税人更有能力缴清欠税,保证税款及时征收入库,减少滞纳金的加计,降低纳税人的负担。

五、滞纳金的优先权

税务机关征收税款,税收优先于无担保债权,法律另有规定的除外;纳税人欠缴的税款发生在纳税人以其财产设定抵押、质押或者纳税人的财产被留置之前的,税收应当先于抵押权、质权、留置权执行。

纳税人欠缴税款,同时又被行政机关决定处以罚款、没收违法所得的,税收优先于罚款、没收违法所得。

从《国家税务总局关于税收优先权包括滞纳金问题的批复》:“按照《税收征收管理法》的立法精神,税款滞纳金与罚款两者在征收和缴纳时顺序不同,税款滞纳金在征缴时视同税款管理…….”可以看出,滞纳金在征缴时视同税款,因此税收优先权适用于滞纳金。

六、滞纳金的强制执行措施和担保规定

纳税人、扣缴义务人、纳税担保人未按规定的期限完成缴纳或担保义务,由税务机关责令限期缴纳,逾期仍未缴纳的,经县以上税务局(分局)局长批准,税务机关可以采取书面通知其开户银行或者其他金融机构从其存款中扣缴税款或价值相当于应纳税款的商品、货物或其他财产,以拍卖或者变卖所得抵缴税款,税务机关采取强制措施时,对未缴纳的滞纳金同时强制执行。

如果纳税人仅缴纳所欠税款拒绝缴纳滞纳金,税务机关可单独对纳税人应缴未缴的滞纳金采取强制执行措施。

七、滞纳金在破产程序中的规定

依据《企业破产法》第113条“破产财产在优先清偿破产费用和共益债务后,依照下列顺序清偿:……(二)破产人欠缴的除前项规定以外的社会保险费用和破产人所欠税款;(三)普通破产债权”。

同时根据《最高人民法院关于税务机关就破产企业欠缴税款产生的滞纳金提起的债权确认诉讼应否受理的问题的批复》:“依照企业破产法、税收征收管理法的有关规定,破产企业在破产案件受理前因欠缴税款产生的滞纳金属于普通破产债权。”

通过上述规定可以看出,在破产程序中税收滞纳金和税款的性质不再相同,滞纳金不再具有滞纳税的税收性质。在破产清偿顺序上,税款位于第二顺序,优先于作为普通破产债权的滞纳金。

而根据《最高人民法院关于税务机关就破产企业欠缴税款产生的滞纳金提起的债权确认诉讼应否受理的问题的批复》的规定,破产案件受理后因欠缴税款产生的滞纳金不属于破产债权,即意味着破产案件受理后产生的税收滞纳金无权获得清偿。

以上是对散落在税收法律法规及其他部门法中有关税收滞纳金规定的归纳总结,在实践税务机关也是依据这些法律法规的规定适用滞纳金制度,希望纳税人能够充分了解滞纳金的相关规定,及时缴纳税款避免产生滞纳金,减轻企业或个人的税负成本。

咨询电话

关注我们

关注我们 助理微信

助理微信