2021-02-22 10:39:09

「文章标题」大数据揭秘:涉税刑案哪个阶段聘请税务律师效果最佳

「本期作者」联盟第055号天使盟员张本良律师、第0009号麒麟使者梁虹律师

本文约2400余字,阅读用时8分钟

大数据揭秘:涉税刑案哪个阶段聘请税务律师效果最佳

🔻

引言

自从加入中国税务律师联盟,笔者的专业服务重心也逐渐向税收法律领域转移,在办理涉税项目尤其是一些涉税刑事案件过程中,笔者一直思考一个问题:就是对当事人来说,涉税刑事案件在哪个阶段聘请律师的效果最佳?借着春节空闲,笔者检索了一些相关数据并略作分析,将得到的启示和建议送给企业家朋友,以充应急参考。

分析样本筛选

通常而言, 大部分的涉税刑事案件先经过税务机关的税务稽查,之后被司法移送,然后经过公安侦查、检察院起诉、法院审判这三个司法程序。

税务稽查虽然是行政程序,但由于这个阶段对“有罪”或“无罪”定性至关重要,是形成涉税刑事案件的重要阶段,所以税务稽查也应该是一个必经法律程序。

由于目前国情,税务稽查行政程序以及公安侦查这两个阶段的相关信息还不透明,因此本文重点分析检察院起诉和法院审判这两个阶段。

在案例样本筛选上,笔者仅就虚开增值税专用发票这一典型涉税刑事案件(本文简称“虚开案件”)为例,做为本文分析的样本。

笔者通过威科法规库数据检索,对2016年以来国内各级检察院、法院办理虚开案件的情况进行不完全统计,初步呈现了审查起诉阶段及审判阶段对虚开案件作出“有罪”或“无罪”认定的概况。

检察院起诉阶段

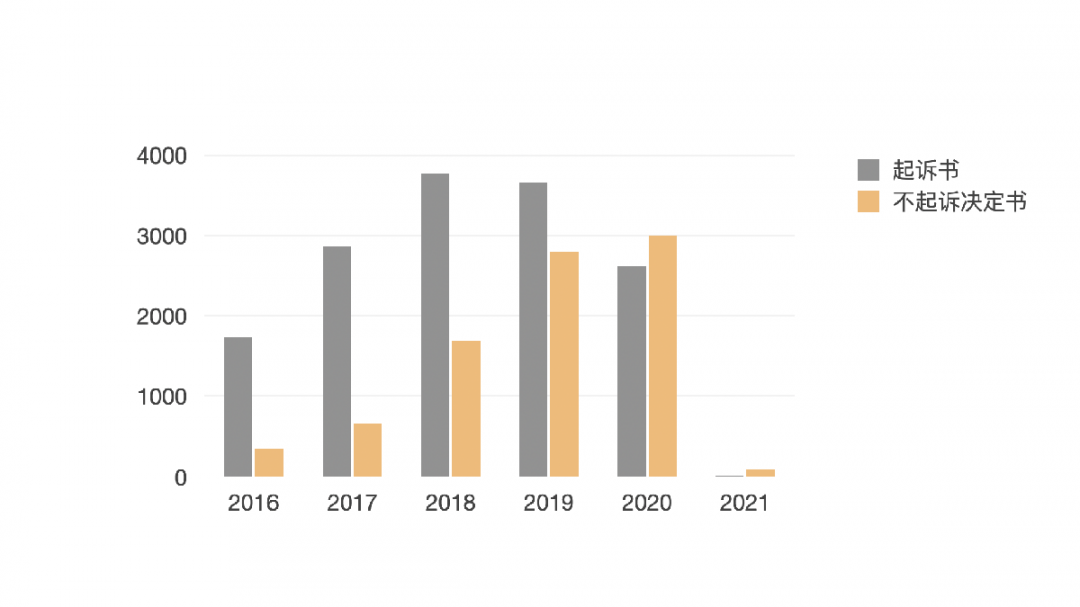

2016年1月至2021年1月,全国各级检察院发布的 “虚开案件”检察文书22030份,其中,起诉书13618份,不起诉决定书8412份,不起诉案件约占案件总量的38%。

在不起诉案件中,因认罪认罚、情节轻微而不起诉的2750份,占全部不起诉案件的33%;因证据不足而不起诉的2426份,占29%。

数据对比显示,自2019年以来,不起诉决定的数量占比显著提高,且2020年不起诉案件数量首次超过起诉案件的数量(图1)。

<图1.近五年虚开案件检察文书统计>

法院审判阶段

一审情况

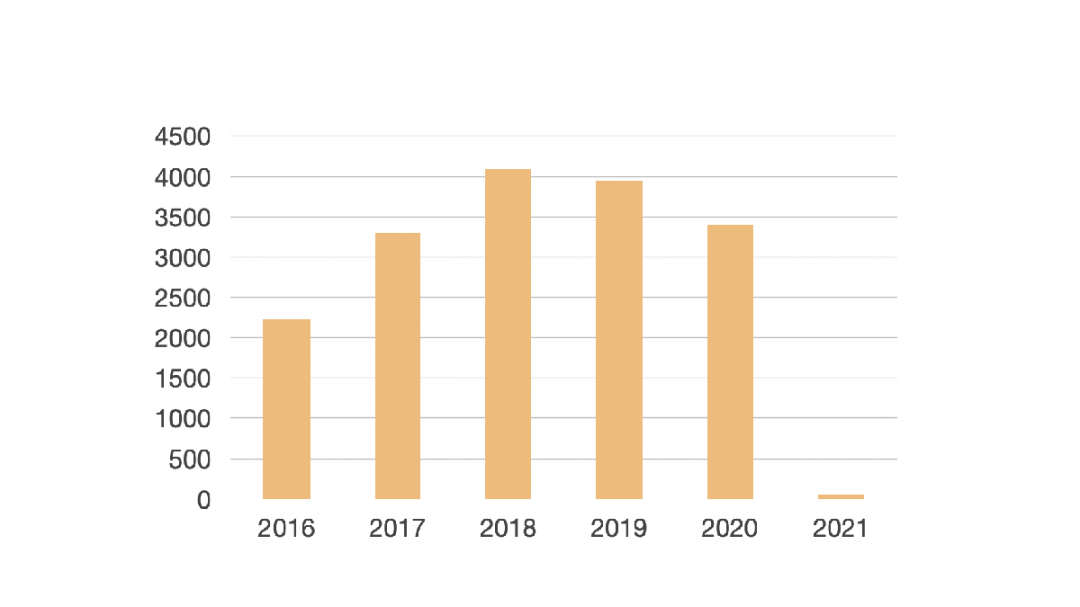

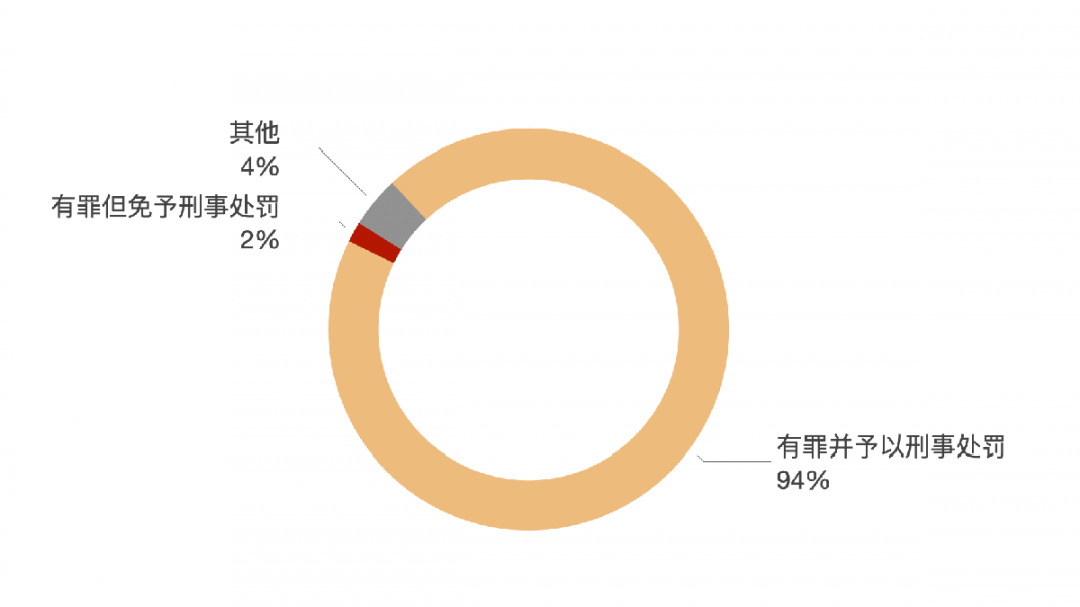

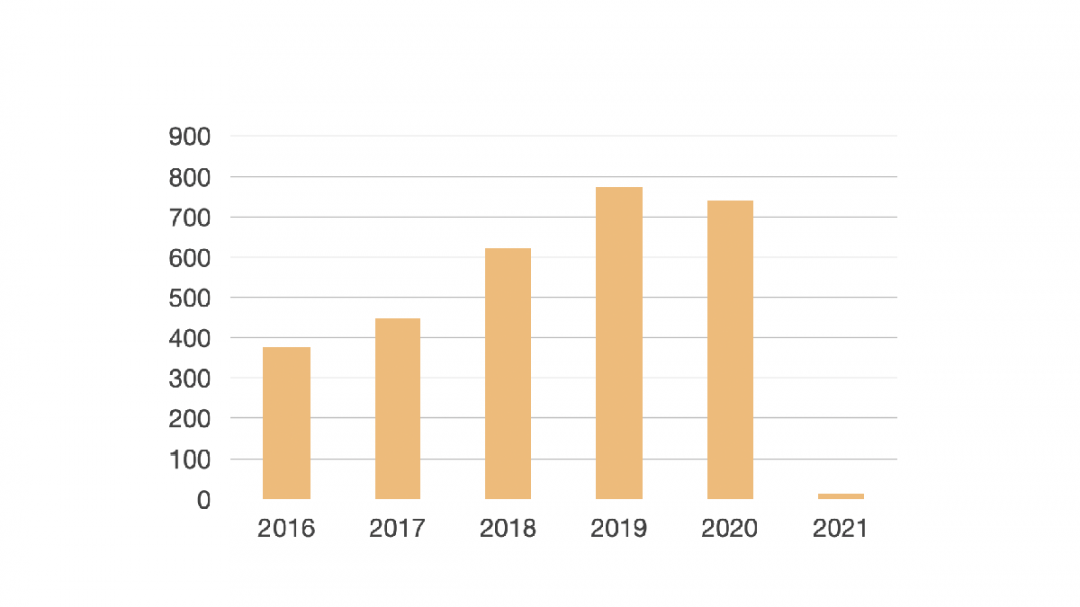

同期,全国各级法院发布的“虚开案件”第一审裁判文书16811份,其中,判处被告人有罪并予以刑事处罚的15838份,约占全部裁判文书的94.2%;判处被告人有罪但免予刑事处罚的277份,约占全部裁判文书的1.6%(图2、图3)。

<图2.近五年虚开案件法院第一审判决数量情况统计>

<图3.近五年虚开案件法院第一审判决结果统计>

二审情况

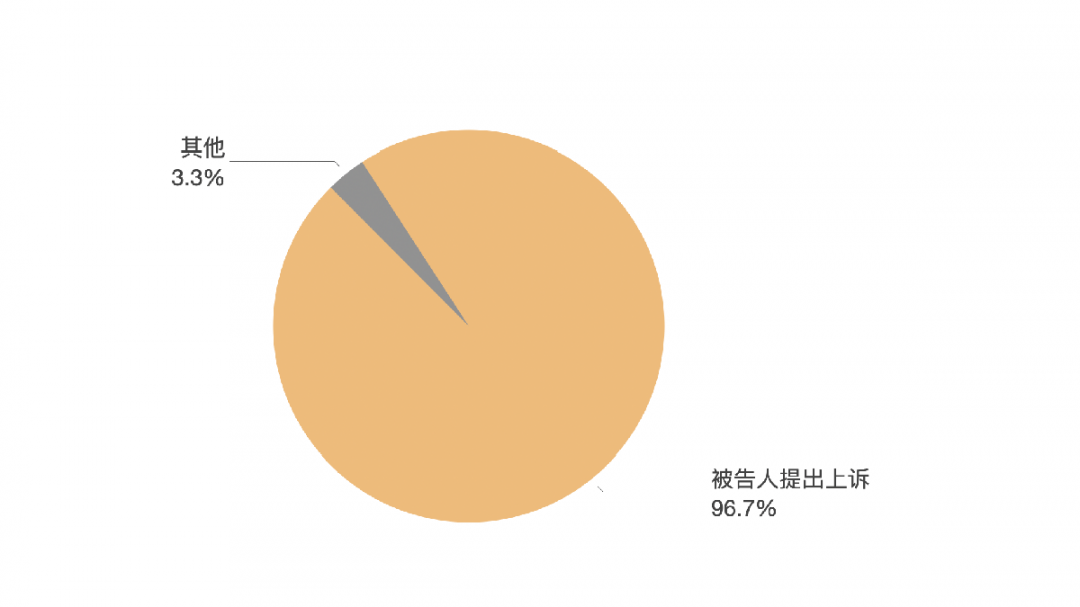

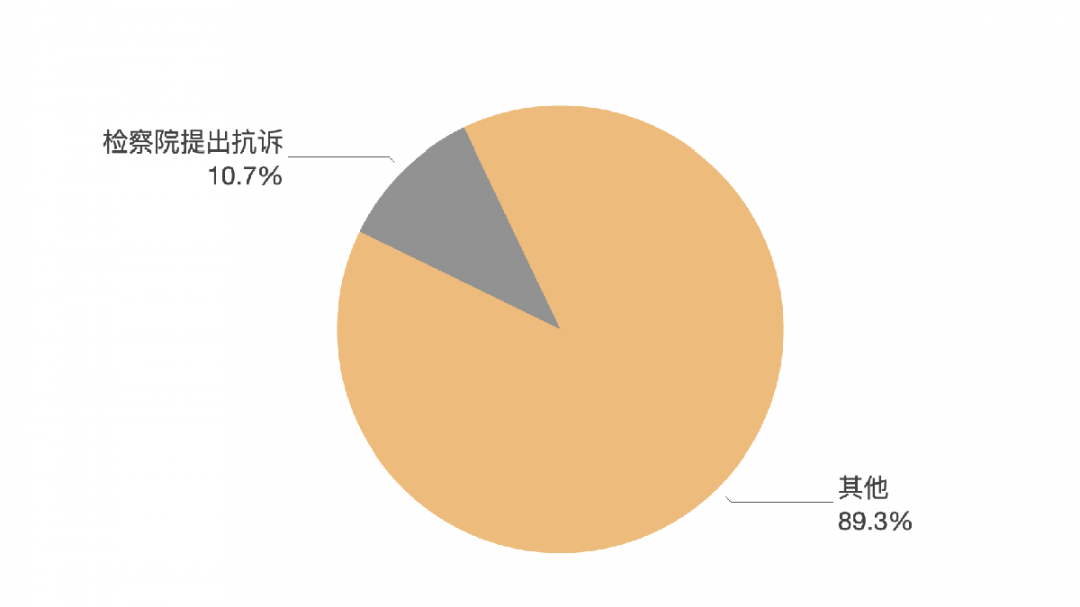

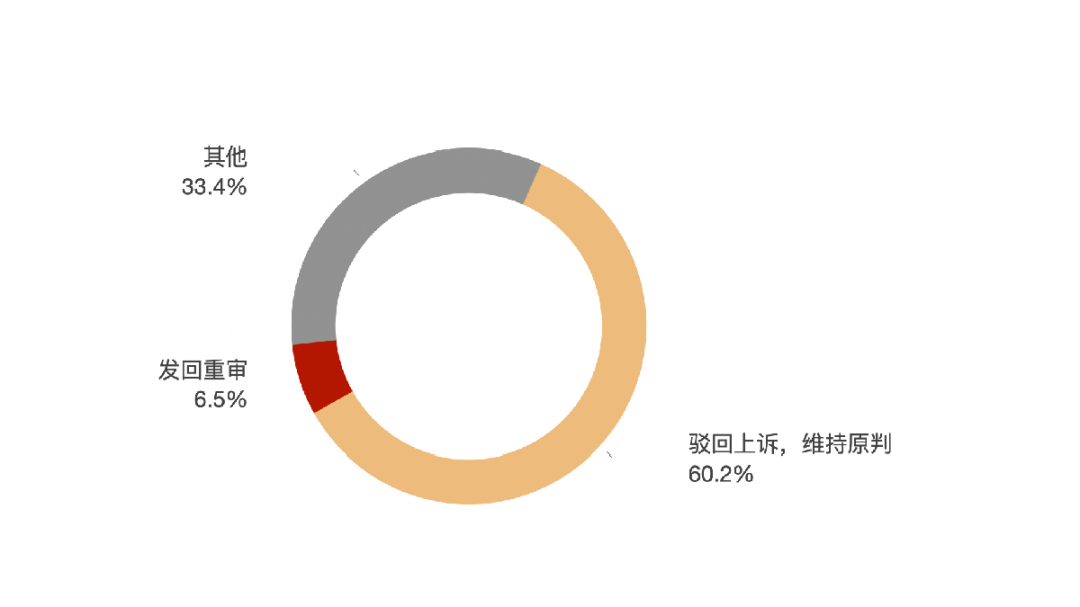

同期,法院发布的“虚开案件”第二审裁判文书2977份,其中,被告人不服一审判决、提出上诉的2879件,占全部第二审案件的97%;检察院提出抗诉的318件,占全部第二审案件数量的11%(上诉与抗诉案件有部分交叉);驳回上诉、维持原判的1791件,约占全部上诉案件的60%;发回重审的193件,约占全部上诉案件的6%(图4、图5、图6、图7)。

<图4.近五年虚开案件法院第二审判决数量情况统计>

<图5.近五年虚开案件被告人启动法院第二审程序案件数量统计>

<图6.近五年虚开案件检察院启动法院第二审程序案件数量统计>

<图7.近五年虚开案件法院第二审判决结果统计>

分析与比对

《刑事诉讼法》(2018修正)第三十七条规定:“辩护人的责任是根据事实和法律,提出犯罪嫌疑人、被告人无罪、罪轻或者减轻、免除其刑事责任的材料和意见,维护犯罪嫌疑人、被告人的诉讼权利和其他合法权益。”

检察院对案件作出“不起诉决定”、一审法院对案件作出“无罪判决”或“免予刑事处罚”决定、二审法院对案件作出“发回重审”或“改判”决定,都是辩护律师孜孜以求的、对被告人有利的诉讼结果。

大数据向我们揭示了“虚开案件”在审查起诉阶段以及审判阶段呈现对被告人有利诉讼结果的概率,即:

在审查起诉阶段,不起诉案件约占案件总量的38%,且该比例呈逐年上升趋势;

在审判阶段,第一审程序对被告人作出免予刑事处罚的案件仅占全部一审案件的1.6%;第二审程序对被告人作出发回重审的案件仅占全部二审案件的6%;

审查起诉阶段呈现对被告人有利诉讼结果的比例明显高于审判阶段,这是一个不争的事实。

启示

诚然,上述分析受统计数据和统计方法的限制,且因案件最终结果取决于诸多因素的综合作用,律师的介入及其辩护意见仅是重要因素之一,也很难对律师介入及其辩护意见在争取对被告人有利诉讼结果的过程中所起的作用进行量化,但是,现有大数据统计结果还是可以带给我们一些有益的启示:

第一,在审查起诉阶段呈现对被告人有利的诉讼结果比在审判阶段的概率大,且差别显著,表明“无罪推定”、“存疑不诉”的司法原则和理念日益得到贯彻落实,检察机关对虚开案件的起诉持谨慎态度;

第二,虽然没有精准的数据统计,但在刑事案件中,律师越早介入对当事人越有利,这一观点不仅具有理论基础,而且已在刑事辩护实务中形成普遍共识和经验,本文对虚开案件的审查起诉阶段与审判阶段的大数据分析比对结果也印证了这一点。

第三,虚开案件本身具有极强的专业性,且案件本身的法律事实在各个阶段基本一致,所以,如果当事人能在审查起诉阶段就聘请税务律师介入服务,甚至在税务检查、税务稽查阶段就聘请税务律师介入,不仅可以利用税务律师的专业优势为当事人提供专业的涉税法律咨询与应诉指导,而且更有利于帮助当事人协调办案机关,以对当事人有利的涉税事实和证据,及时向办案机关提供对当事人有利的涉税法律意见与建议,在为当事人争取有利诉讼结果的过程中发挥更积极的作用。

建议

目前,税务律师作为专事税收领域的专业律师,虽然在国内律师行业刚刚崛起,但从一开始便已在涉税法律服务中展现出不可替代的专业服务价值。税务律师的价值优势不仅仅体现在对涉税刑事案件当事人的辩护,更多更大的是体现在对企业涉税刑事案件的防控上,建议企业家们善加利用。

咨询电话

关注我们

关注我们 助理微信

助理微信