事关每个人!2020年个税综合所得年度汇算十大变化

🔻

3月1日,备受关注的2020年个税综合所得年度汇算已经正式启动,根据国家税务总局2021年第2号公告规定,纳税人需要在2021年3月1日至6月30日办理2020年度个税综合所得汇算清缴。

纳税人可通过自己办理、单位代办和请人办理三种方式来办理汇算清缴。自己办理的,纳税人可通过网上税务局、“个人所得税”App办理年度汇算,流程与2019年度基本相同,但今年的个税汇算清缴还有了一些新变化,需要我们注意。

纳税人在办理年度汇算时,如果非因主观故意导致提交的申报信息填写错误造成年度汇算多退或少缴税款,纳税人主动或经税务机关提醒后及时改正的,税务机关可以按照“首违不罚”原则免予处罚。

2020年度汇算清缴申请退税的纳税人,如存在应当办理2019年度汇算清缴补税但未办理,或者经税务机关通知2019年度汇算清缴申报存在疑点但拒不更正或说明情况的,需在办理2019年度汇算清缴申报补税、更正申报或者说明有关情况后才能依法申请退税。

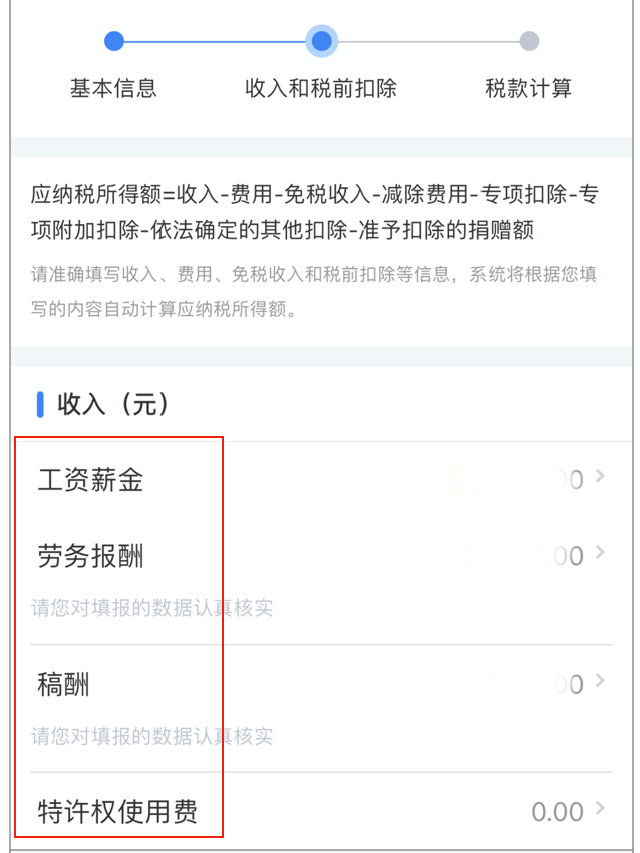

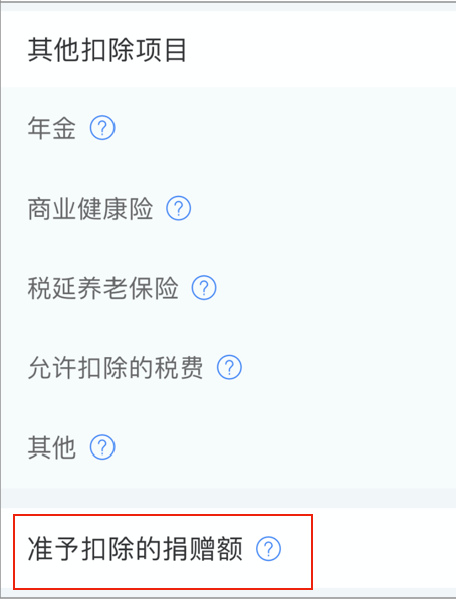

3.预填服务范围增加为综合所得的全部四项所得及准予扣除的捐赠

年度汇算清缴开始后,税务机关通过网上税务局,根据一定规则为纳税人提供申报表预填服务,现在预填服务范围增加为综合所得的全部四项所得即工资薪金、劳务报酬、稿酬、特许权使用费,除此之外还增加了准予扣除的捐赠,根据预扣预缴申报的捐赠情况,系统将捐赠扣除信息直接带入预填数据之中,方便纳税人进行汇算扣除。

如果纳税人对预填的收入、已预缴税款等结果没有异议,系统就会自动计算出应补或应退税款,纳税人就可以知道自己是否需要办理年度汇算了。

4.增加“主要收入来源地”作为没有任职受雇单位纳税人的汇算清缴地

按照方便就近原则,纳税人自行办理或受托人为纳税人代为办理年度汇算的,向纳税人任职受雇单位的主管税务机关申报;有两处及以上任职受雇单位的,可自主选择向其中一处申报。

纳税人没有任职受雇单位的,向其户籍所在地、经常居住地或者主要收入来源地的主管税务机关申报。

主要收入来源地,是指纳税人纳税年度内取得的劳务报酬、稿酬及特许权使用费三项所得累计收入最大的扣缴义务人所在地。

5.单位代为办理确认增加电子方式,未确认单位不得代办

由单位代为办理的,纳税人应在2021年4月30日前与单位以书面或者电子等方式进行确认。电子邮件、短信、微信等电子方式,具有同等法律效力。

纳税人未与单位确认请其代为办理年度汇算的,单位不得代办。

纳税人选择通过任职受雇单位代为办理的,任职受雇单位含按累计预扣法预扣预缴其劳务报酬所得个人所得税的单位。

为提升境外所得申报的便利性,2020年度汇算开放网上税务局(网页端)境外所得申报功能。

有针对性地增加和优化了申报过程中的易错易漏点的提示提醒,如“其他免税收入”、“三险一金”确认填报条件,引导纳税人准确填报,并且扣缴申报后可进行收入明细查询。

再如对于在经营所得和综合所得中重复扣除6万元减除费用的纳税人,将提醒其更正经营所得申报,在综合所得中依法准确享受扣除。

9. 关闭了“删除”功能,并设定了可撤销次数的上限

个税APP中关闭了“删除”功能,如果纳税人对已申报记录存在疑问,可以通过异议申诉的方式解决。

设定了可撤销次数的上限,如果纳税人撤销退税申请的次数超过一定数量,系统将自动取消纳税人网络撤销权限,纳税人需要到办税服务厅办理后续事宜。

根据纳税人办理年度汇算的状态,提供个性化展示界面,方便纳税人根据自身情况了解汇算政策,准确进行汇算清缴。

个税汇算清缴,关乎每个人的切身利益,也是国家税制改革的重要举措和关键环节。对于个人来说,依法纳税,人人有责;对于国家来说,个税改革,利国利民;对于税务律师来说,帮助当事人合法减税降费,责无旁贷。

中国税务律师联盟始终秉承助力律师成为优秀税务律师、助推中国税收法治建设进程的宏愿,欢迎广大律师同仁加入我们,税海同行。

- -

-

关注我们

关注我们 助理微信

助理微信