2021-05-08 10:26:29

本文约3400余字,阅读用时9分钟

一、友情警示:公开的裁判文书已成为税务稽查的新途径

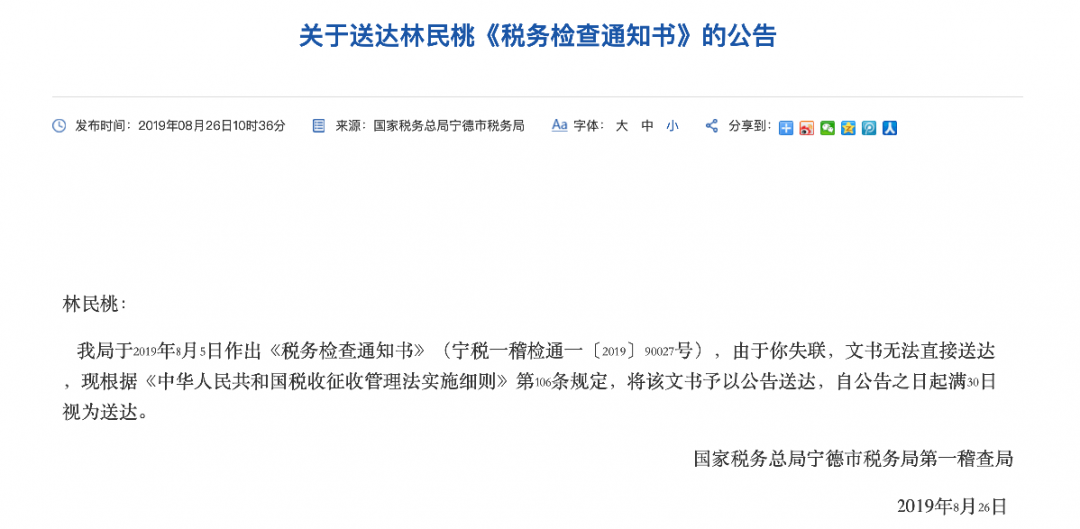

4月30日,国家税务总局福建省税务局官网发布一条宁德市税务局第一稽查局于2021年3月30日公示的《关于送达林民桃<税务事项通知书>的公告》的送达信息,引起很多财税界人士转发热议。

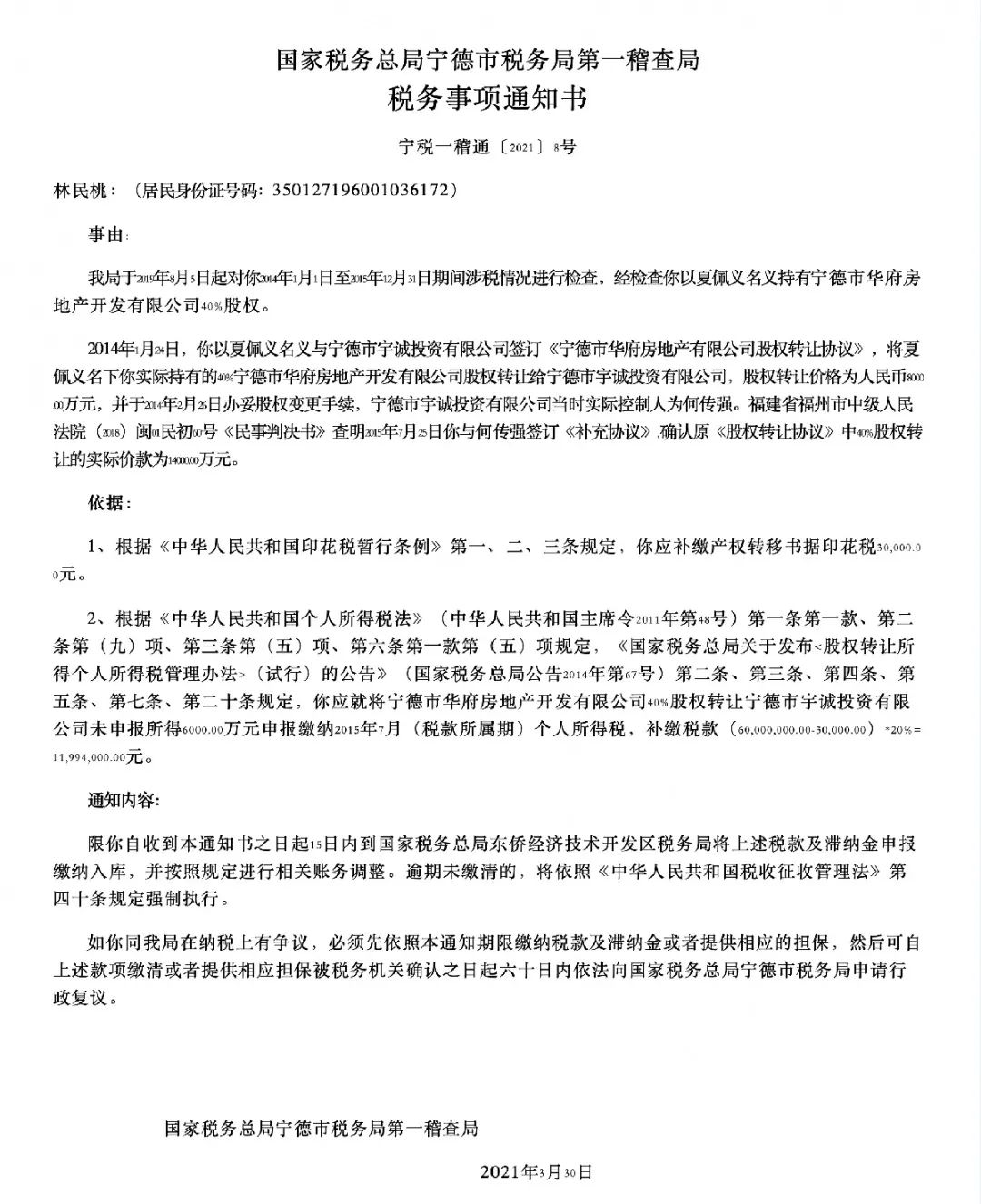

关于送达林民桃<税务事项通知书>原文如下↓

该送达公告是宁德市税务局第一稽查局向自然人林民桃发送的,林民桃原系宁德市华府房地产有限公司40%股权的隐名股东,其股权由自然人夏佩义代持。

公告称,2014年1月24日,林民桃以夏佩义名义与宁德市宇诚投资有限公司签订《股权转让协议》,将夏佩义名下的林民桃实际持有的40%华府公司股权转让给宇诚公司,股权转让价格为人民币8000万元,并于2014年2月26日办妥股权变更手续。

公告还称,上述股权转让当时,宇诚公司的实际控制人为何传强。福州市中级人民法院(2018)闽01民初60号《民事判决书》查明,2015年7月25日林民桃与何传强签订《补充协议》, 确认原《股权转让协议》中40%股权转让的实际价款为14000万元。

宁德市税务局第一稽查局依据税法,以公告形式通知林民桃补缴产权转移书据《补充协议》的印花税3万元,同时要求林民桃就股权转让未申报所得申报缴纳2015年7月的个人所得税(60000万-3万)*20%=1199.4万元。

可以断定,宁德市税务局第一稽查局对林民桃的税务稽查,是从福州中院的这份民事判决书引发认定的。

且公告所述“林民桃以夏佩义名义与宇诚公司签订《股权转让协议》,将夏佩义名下的林民桃实际持有的40%股权转让给宇诚公司”的事实,应是直接引用民事判决书查明之事实。

因为从常理分析,当事人一般不会在报给工商、税务的股权转让材料中涉及股权代持,故稽查局应是依据该民事判决书认定的隐名股东未申报缴税事实。

二、风险必至:裁判文书将使企业税收不法问题暴露无遗

近几年,很多地方的税务机关,都相继与当地各级法院执行机构建立了税款收缴联动机制。目前,进入法院的企业破产案件中的涉税问题,也已纳入税务机关的征管视线,这些迹象表明,税务机关的征管思路一直在不断地拓宽、挖深、做实。

宁德市税务局第一稽查局通过法院民事判决书启动稽查的做法,也不是税务机关首次实际应用,税务稽查途径向裁判文书延伸,进而与司法机关深度合作,是国家税收征管力度不断强化的必然趋势。

未来,税务稽查或税收征管必将延伸至法院审判领域,对裁判文书广覆盖,对判决事实深挖掘,这只是时间问题,没有可能或不可能。

而当下之多数国人,尚不习惯依法纳税,更不重视税收合规,明里不懂税法,暗里如坐针毡,财产公私不分,从众侥幸成瘾。

绝大多数的民商事交易,不考虑税收问题;绝大多数的企业经营,不研究税收风险,以致绝大多数自然人或企业的民事商交易,都天然带有程度不同的税收违法问题,而存在税收违法事实情况下的诉讼纠纷,必然无异于公开自暴税收违法问题,此毋庸置疑。

可以想见,存在税收违法事实的纳税人,若在非诉讼情形下被税务机关稽查到,尚可通过听证、复议、诉讼等途径进行救济;而在诉讼情形下,案件事实一经法院判决固定,则再无调整、补救之可能。

此时税务稽查上门,基本没有回旋余地。亦可能由此引发案件以外的税收稽查,若涉税问题严重,还可能由税收违法转化成刑事违法。此绝非危言耸听。

三、良心建议:民商事诉讼前务必要咨询税务律师做诉前把关

目前现状是,绝大多数自然人税法不懂,绝大多数企业会计税法不通,所以无论是自然人还是企业,对民商事活动中出现或存在的税收问题,基本上是无能为力。

但法律的适用,则不因不懂而放过,不因不通而免责。因为权利可以放弃,但义务必须履行。

诉讼事实同时也包含税收事实,很多自然人或企业不明白其中的道理,包括税务律师以外的其他律师,也不懂得其中的道理,而不懂得的本身,其实也没有什么错。

通过诉讼暴露出来的税收不法问题,则是所有当事人或代理律师无法预料的,因为通常的诉讼,是完全不考虑税收问题的,在过去的认知中,税收问题根本就不是诉讼中的一个问题。

但在以后,如果诉讼当事人再不考虑税收问题,仍然按惯常思维去起诉或应诉,或者不寻求税务律师的诉前税收法律风险把关,仍然按老想法随便请位律师去代理,那么当诉讼结束,税务稽查延伸上门之时,一定会让当事人悔不当初。

同样,在中国税务律师已经崛起的今天,很多律师开始关注税收领域,一些律师开始换道专业税务律师,当客户开始意识到民商事争议需要做诉前税收风险诊断时,懂税法的律师与不懂税法的律师,竞争力高下立分。

税务律师做诉前把关,会融合常规民商事法律与税法,对诉前税收风险进行全面的实质审查,经过税收法律风险分析与审查的民事诉讼,就能够实现常规法律与税收法律的风险均可控。

凡是经济的,都是涉税的。一切民商事交易无不与税收有关,任何财产所有权变动,都有相应的税收负担,纳税义务发生时未缴税,滞纳金随之计算且上不封顶,还有可高可低的罚款在伺候。

在纳税人过失未缴税情形下,税收有五年追征期的规定,其中的模糊之处,可能是税务律师提示诉讼时机选择的空间。税务律师还会审查待诉事实与当事人其他民商事活动或行为的关联性,防止顾此失彼。

可以说,几乎每一件民商事诉讼案子,都有许多需要税务律师在诉前审查把关的税收法律风险问题。

中国税务律师联盟培养的税务律师,是既懂税法又懂常规民事商法律的律师,他们原本就是各个法律领域里独领风骚的优秀律师,执业经验丰富,做事严谨认真,现在,他们都是中国真正的税务律师,完全有能力帮助当事人把关诉前税收风险。

四、本案简析:宁德市税务局第一稽查局可能存在的问题

1.股权代持情形下,税务机关不应对隐名股东追征税款。

林民桃是隐名股东,2014年1月24日的股权转让,是以夏佩义名义的转让,2015年7月的《补充协议》,是对《股权转让协议》的补充,股权转让转让方仍是夏佩义,不是林民桃。

税收实务主流观点认为,股权代持情形下,显名股东是纳税义务主体。例如《国家税务总局厦门市税务局关于市十三届政协四次会议第1112号提案办理情况答复的函》(厦税函〔2020〕125号),即明确显名股东是符合税法规定的转让股权的纳税人,其取得股权转让所得,应当依法履行纳税义务。按此答复,税务机关应对显名股东追征税款,同为福建省税务机关,不能执行口径各异。

2.税务机关征税适用的文件依据错误。

本案税务机关的征税依据有《国家税务总局关于发布<股权转让所得个人所得税管理办法>(试行)的公告》(2014年第67号公告),该文件明确从2015年1月1日起执行,而股权转让发生在2014年1月,显然不适用该公告。

虽然补充协议签署日期是2015年7月,但补充协议仅为确认原《股权转让协议》中的实际价款,并未变更股权转让的时间,因此不能适用2014年第67号公告,而应适用《国家税务总局关于加强股权转让所得征收个人所得税管理的通知》(国税函[2009]285号)。

法律适用涉及纳税义务和义务履行后果,若适用“国税函[2009]285号”文件规定,即便认定林民桃有纳税义务,也可能涉及追征期的认定等等。

3.税务机关认定的个税和印花税纳税主体错误。

股权代持情形下的转让,税务机关显然是对显名股东夏佩义征收税款,而对补充增加的6000万转让款所产生的个人所得税和印花税,则是对隐名股东征收,税务机关前后以两个不同的缴税主体,针对同一股权转让事实,征收同样的个人所得税和印花税,显然在法理逻辑上说不通。

4.本案已超过追征期,税务机关不应再追缴税款。

公告称,宇诚公司的实际控制人为何传强,经查询工商信息网,何传强已于2015年6月不再担任该公司的法定代表人,税务机关认定何传强为该公司实际控制人的依据不详。

本案民事判决书确认的股权转让《补充协议》签订于2015年7月,此时,何传强不是股权受让方的法定代表人,林民桃是前隐名股东,补充协议的性质是确认2014年的股权转让价款,不是新的股权转让,仍应以2014年股权转让作为征收事实。

转让协议于2014年1月签订,工商变更于同年2月办妥。而税务机关的税务检查通知公告则于2019年8月刊发,距离该股权转让纳税义务发生时间已超过5年,若在税务机关未认定纳税人构成偷税并按偷税处理前提下,不应再追征税款。

咨询电话

关注我们

关注我们 助理微信

助理微信