2018年可谓是我国税收发展进程的新纪元。这一年,中美关税大战高潮迭起,至今销烟未散;这一年,某明星偷逃税案,充斥街头巷议;这一年,国地税合并、社保归税、个税法修改,牵动亿万人心;这一年,国家减税降负覆盖绝大多数企业。进入2019年,国家围绕税收征管纳税申报有条不紊地推进,无论是个人还是企业,也都能或多或少、或深或浅地意识到,国家税收严征管的大幕,正在徐徐拉开!严征管即将来临,突然反衬出我们国家税收服务市场供给严重不足,远远不能满足企业等纳税主体规范税收事务的需要。

本公号约请中国税务律师联盟发起人陈春林律师撰文,就目前我国税收服务市场供给不足的状况、律师在税收法律服务市场的作为以及律师成为税务律师的方法途径等问题发表见解。今日文章为首发。

笔者认为,律师是税收法律服务的最佳提供者和最佳主导者,律师加入税收服务市场,将会大大提升对纳税人服务供给的数量和质量,有助于推进国家税收法治建设的进程。但长期以来,由于思想、思维、观念等多方面原因,社会公众包括律师行业本身,都尚未充分意识到律师在税收法律服务中不可替代的重要作用。笔者在近几年切入、探索和实践税收法律业务过程中,有过较为深入的思考和认识,故愿成系列小文,与税收法律服务同行者交流和切磋。

作 者:陈春林 税务律师

中国税务律师联盟发起人

单 位:辽宁瑞唐律师事务所

按照目前社会公众的普通认知,对企业的税收服务主要是由会计师、税务师来提供,随便问上一个人,几乎都是众口一致的认知,没有谁会认为律师能提供税收服务,甚至包括在律师行业里,绝大多数律师也不认为律师是税收服务的提供者。观念,影响一个行业的发展,更影响着一个领域的进步。笔者认为,前述这些观点或观念、认同或不认同,都没有建立在深入研究和思考的基础上,基本上是人云亦云的盲从,不具有科学性。

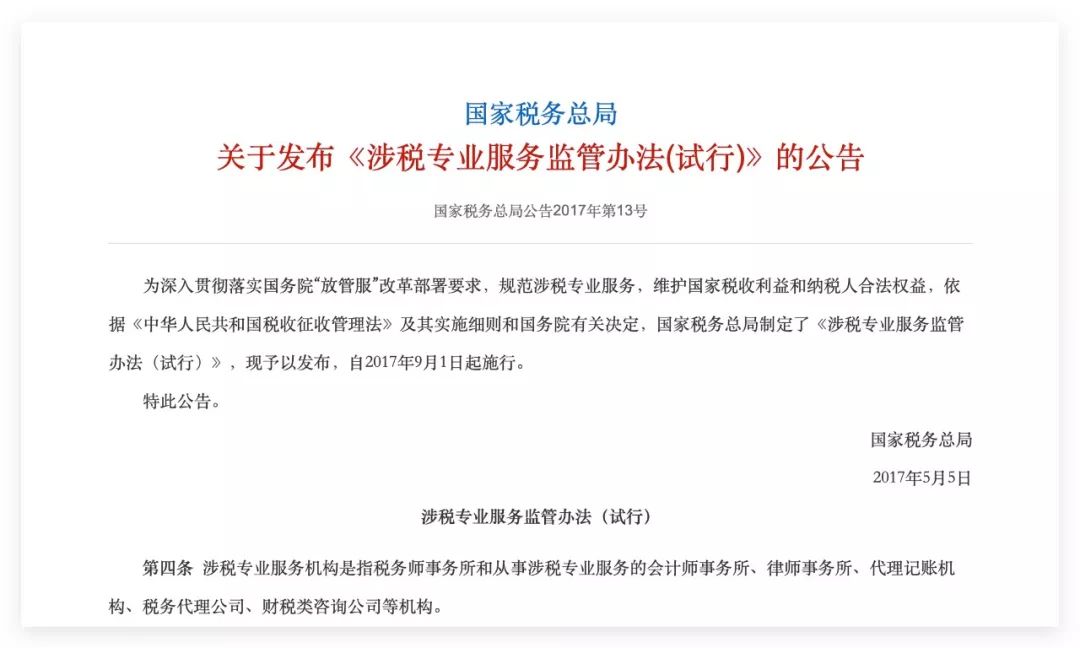

2017年5月5日,国家税务总局网站悄然出现一则公告——“关于发布《涉税专业服务监管办法(试行)》的公告”,公告第四条“涉税专业服务机构是指税务师事务所和从事涉税专业服务的会计师事务所、律师事务所、代理记账机构、税务代理公司、财税类咨询公司等机构”。律师事务所首次在国家部委层面被确定为涉税服务机构,但这则公告,并没有在律师界引起任何波澜。经过2018年税收大事件高潮连连,目前有4858家律师事务所被列入国税总局涉税服务机构名录,这些律所像是在“入库占位”,因为涉税业务在律师界仍然不见炊烟。

国税总局公告中明确了六类涉税服务机构,然而,稍加分析会发现,除了律师事务所的律师之外,其他几类涉税服务机构的人员,都无一例外的贴有“会计、财税”类的标签,所以名义上是六类服务机构,但涉税人员的专业,却只有律师和会计这两类。回看旧有观念,尽管律师事务所成为了服务机构,却似乎又隐含着从事涉税业务的律师,应该同时具有会计专业或者懂得会计业务,这就不难理解很多律师认为,律师从事涉税业务,必先通过税务师或注册会计师考试。

从2019年年初起,笔者受邀到著名的iCourt“财税年会”上分享《律师进军税收蓝海的突破之道》,鼓励律师进入税收法律服务领域,数千名律师的思维受到启迪,绝大多数律师赞同笔者的观念,纷纷表示要进军税收领域。但令笔者意外的是,一些律师回去之后,不是去学做税收知识和业务,而是去找当地税务师事务所或会计师事务所联姻合作,或者与会计师、税务师组建“三剑客”团队,以法律+会计+税务的方式开展业务,这令笔者无奈感概,旧有观念转变,好难,好难。实际上,笔者并不反对跨行或跨界合作,但绝不是简单的相加。关于涉税业务合作,笔者将在下一篇《税务律师是税收法律服务的「最佳主导者」》中专门撰文。

结合国税总局公告以及税收服务实务,笔者按照律师业务分类习惯,将涉税业务分为非诉类和诉讼类。非诉类涉税业务包括申报代理、税务咨询、纳税顾问、涉税鉴证、纳税审查、税收策划等;诉讼类涉税业务包括税企争议、行政复议、行政诉讼、涉税刑事、涉税民事等。诉讼类涉税业务,一般由律师承办,这似乎没有争议,有分歧的主要是非诉类业务,其中争议最大最集中的,是税收策划业务。在税收实务界,许多人认为,谁真正懂得了税收策划业务,谁就摘取了税收业务的皇冠,也就意味着打通了所有涉税业务的任督二脉,笔者深以为然。

我国企业极少配备专门的税务会计,税收事务基本由财务会计承担,其中缘由不是本文探讨的内容,笔者仅以企业这一事实现状来探讨税收服务。通常情形下,企业会计承担的涉税事务,大多集中纳税申报和成本费用会计方面,遇到处理不了的其他税收事务时,一般去咨询主管税务机关,或求助于会计师事务所、税务师事务所。绝大多数企业不懂税收策划,也不研究或应用税收策划,一些上市公司或比较大的企业,会有税收策划意识或在进行重大复杂交易时,聘请会计师事务所或税务师事务所提供相关服务。

综合以上探讨,目前在我国面向企业的税收服务市场上,主要是具有会计专业背景的人员在提供服务,从初级、中级到高级职称的会计,再到注册会计师,包括企业会计人员和会计师事务所的会计师、具有会计知识或经历的税务师。而律师从事税收服务的则寥寥无几,少数同时具有律师证和注册会计师或税务师证的律师们,要么跻身于会计行业,在著名会计师、税务师事务所从事法律业务或涉税业务;要么仍然在律师行业从事传统法律业务。

在律师界,以税务律师标签专门从事涉税业务的律师非常之少,这其实意味着律师进军税收法律服务市场的前景之广阔,时机之难得。相比法律服务红海,大所林立、大咖云集,案源危机、生存危机、发展危机并惑;纵观税收法律服务领域,则湛湛蓝海,扬帆廖寂,所有常规法律服务中的痛点,在税收法律服务领域都不存在。据互联网信息,美国150万律师中有20多万从事税收法律服务,占律师总数的13%。我国目前有42.5万律师,依此比例,应当有5.5万税务律师,若与人口总数比较,还应更多。

关注我们

关注我们 助理微信

助理微信