2018-10-16 16:33:16

股份制改造个人股东税收再次成为上市"拦路虎"

导读

中国证监会《创业板发审委2017年第2次会议审核结果公告》显示,深圳华龙讯达信息技术股份有限公司(首发)未通过。发审委专门提到,2011年9月,华龙有限公司整体变更为股份公司过程中,发行人实际控制人胡丽华、龙小昂以盈余公积和未分配利润转增股本合计金额为27,833,147.00元,按照适用税率20%计算,发行人应当为实际控制人股东胡丽华、龙小昂代扣缴个税合计5,566,629.40元。如未交纳是否符合财税〔2015〕41号的规定,发行人实际控制人是否存在违反相关税收征管法规的风险。请保荐代表人发表核查意见。

证监会公告再一次将股份制改造是否缴纳个人所得税推到了风口浪尖。那么,个人股东在股份制改造中是否需要缴税?股份制改造能否享受非货币性资产投资的优惠政策?本文作以下论述。

什么是股份制改造

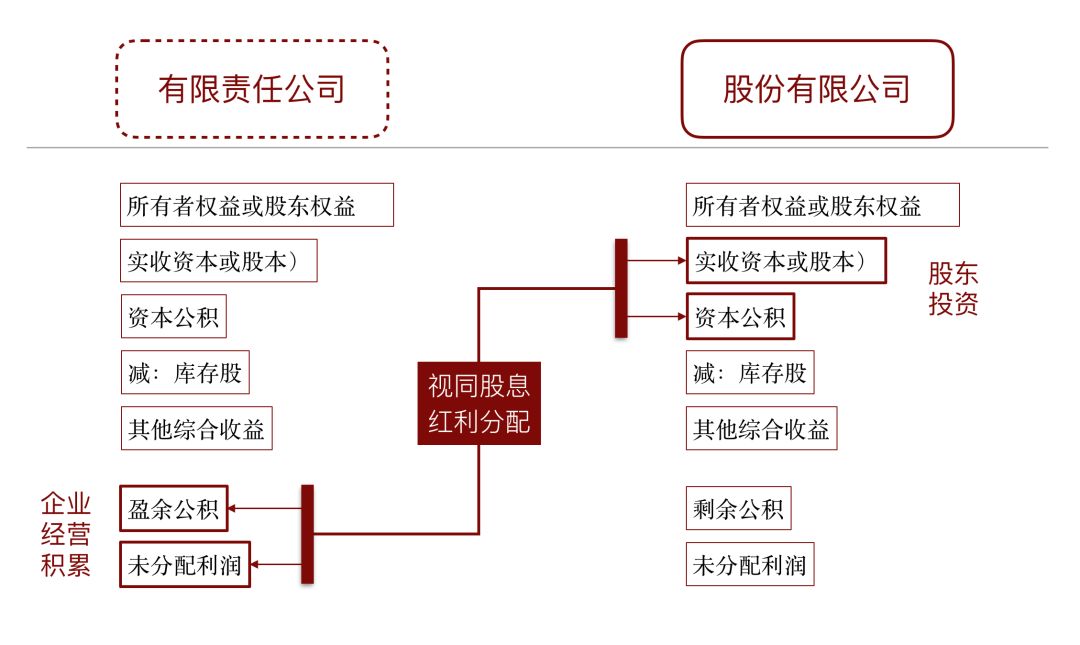

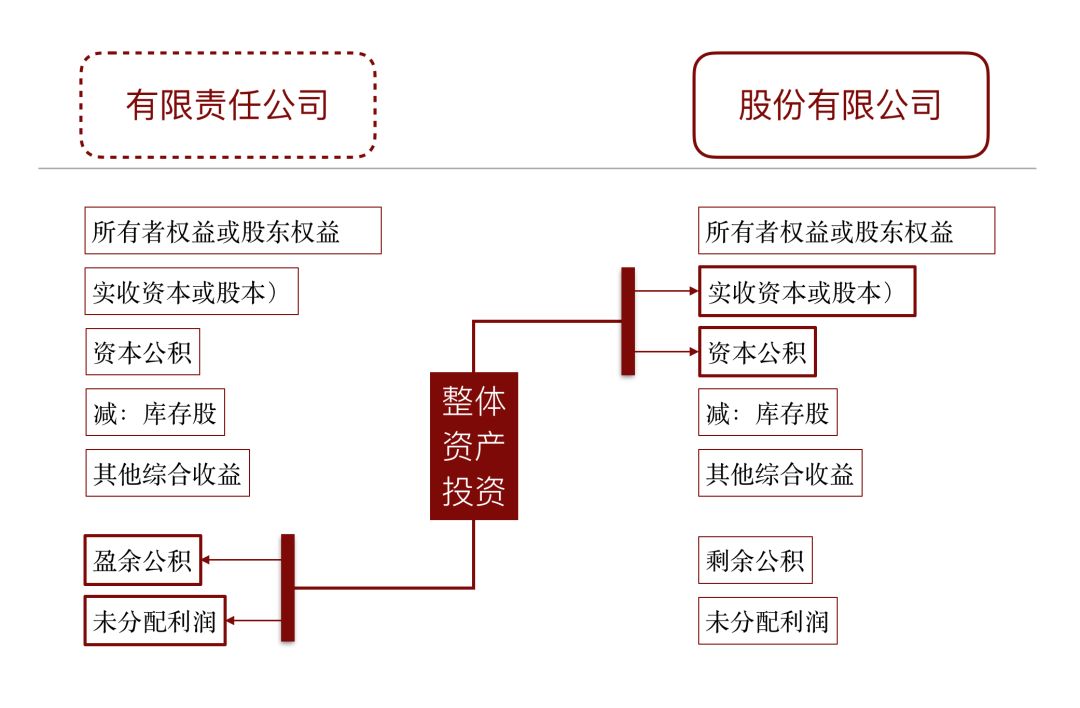

通俗地说,股份制改造就是将有限责任公司变更为股份有限公司。在股份制改造的过程中,公司的资产负债表也发生变化,有限责任公司的盈余公积和未分配利润科目将转入到股份有限公司的实收资本或者资本公积科目。

个人股东在股份制改造中是否需要缴税?如何缴税?

企业将未分配利润及盈余公积科目转至资本公积科目,只是企业账务中所有者权益内部科目的转换,不影响股东权益变化。

为何要征税?

理由一:视同对股东的利息股息红利分配

未分配利润及盈余公积科目体现的是企业的经营收益,而资本公积-资本溢价是股东投资产生的。在股份制改造过程中,将属于企业的经营收益即未分配利润及盈余公积科目转到体现股东投资的科目即资本公积,就是实现了将未分配利润及盈余公积对股东进行分配,然后股东将该部分再进行投资的过程,而分配将产生个人所得税纳税义务,应按照股息红利分配缴纳个人所得税。

理由二:未分配利润及盈余公积折股相当于对股东分配

有限责任公司整体变更为股份有限公司,变更方式为净资产出资,也就是按照净资产进行折股,设定股本后,剩余部分进入资本公积。由于净资产中包含未分配利润及盈余公积,净资产折股时,未分配利润及盈余公积也随之进入折股行列,而折股时相当于对股东投资增值部分(即未分配利润及盈余公积)对股东进行了分配,这时纳税义务发生。无论未分配利润及盈余公积将来记入入股本还是记入资本公积,都需要对未分配利润及盈余公积的全额按照利息股息红利所得征收个人所得税。而在不了解财务规定的人看来,进入资本公积的那部分未分配利润及盈余公积,就变成了未分配利润及盈余公积转移至资本公积的表面现象,错误理解为所有者权益科目的变动不应该征收个人所得税。因此,个人股东的股份制改造中转增至资本公积的部分应该征收个人所得税。

股份制改造能否享受非货币性资产投资的优惠政策

按照征税理由二,有限责任公司整体变更为股份有限公司,变更方式为净资产出资,也就是利用企业的整体资产出资入股成立股份有限公司,属于非货币性资产投资,应该按照财税〔2015〕41号文件的规定,股东可以享受5年内分期的税收优惠。

建议:改制找专家,任性要不得!

咨询电话

关注我们

关注我们 助理微信

助理微信