2019-03-05 16:04:54

两会利好:增值税税率大幅降,降税福利如何享?

2019年3月5日,李克强总理在政府工作报告中明确表示,将深化增值税改革。将制造业等现行16%的税率降至13%;将交通运输业、建筑业等现行10%的税率降至9%;保持6%一档税率不变。通过采取对生产、生活性服务业增加税收抵扣等配套措施,确保所有行业税负只减不增。

国家再次发布减税降负重大举措,大幅下调增值税税率,对所有企业都是一个重大利好消息。但是,在交易双方博弈中,哪一方能够最先享受到政策优惠,交易合同如何设计才能享受到政策优惠,也许很多企业还没有意识到这一层。

2018年5月1日《财政部税务总局关于调整增值税税率的通知》(财税[2018]32号)发布后,原适用的17%税率降至16%时正式实施。苹果公司率先宣布按税率下降的一个点,第一时间将降税优惠传递给消费者,实际上也保持了苹果产品的销售价格。那么,国家今年又大幅降税,交易双方的哪一方能在第一时间享受到减税降负的福利呢?

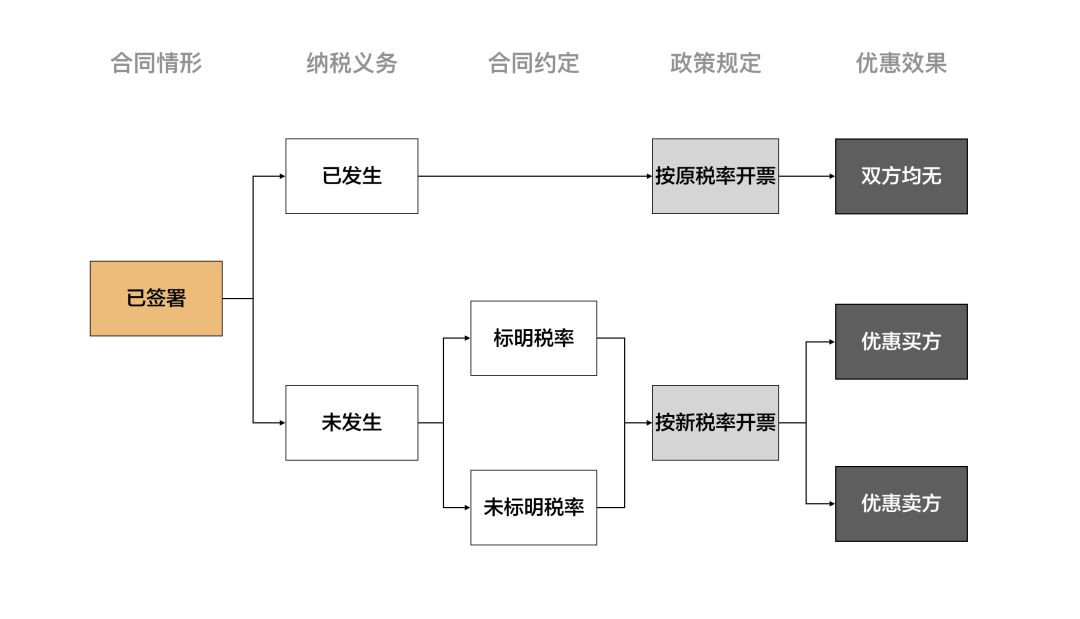

以买卖交易为例,对已经签署未履约完成的买卖合同,若增值税纳税义务已发生,只能按原税率开具增值税发票,此时,买卖双方无法享受此次降税优惠;若纳税义务未发生,又分两种情形,一种是合同中写明税率的情形,此时,卖方按降税优惠税率开具增值税发票,税率下降部分应返还给买方,因此买方享受到了税率下降的优惠;一种是合同中未写明税率的情形,此时,卖方按降税优惠政策开具增值税发票,由于双方并未约定税率的多少,因此卖方享受到了税率下降的优惠。(如下图)

虽然增值税是价外税,最终由消费者承担,但在企业之间流转的过程中,税负之间的转嫁对企业的税负影响很重要,尤其在实际交易过程中,增值税无法传导到最终消费者的情形也经常发生,因此,交易双方对增值税的约定十分必要,合同中约定是否含税,税率为多少,条款是否导致纳税义务提早发生等问题对企业税负至关重要。

从以上初步分析即可以看出,企业交易中的合同设计非常重要,尤其在国家政策多变的时期,合同文字的多少,可能就影响税负的增减,因此,未来企事业签订合同,一定要明确是否为含税价格,税率是多少,或者约定按纳税义务发生的政策执行,这样既明确了责任,又能确保企业自身的税收权益。

咨询电话

关注我们

关注我们 助理微信

助理微信