2021-07-18 15:44:24

【编者按】

6月22日,税盟开设“律师行业税收合规”专栏,以税盟税务律师专业文章,助广大律师同仁“税税平安”。本期刊发——来自税盟第096号天使盟员、税盟团队成员王晓伟律师的文章,主题为律所0元中标中隐藏的税收风险,以飨读者。

本文约2700余字,阅读用时9分钟

律所“0元”中标任性,税收上可以任性吗?

🔻

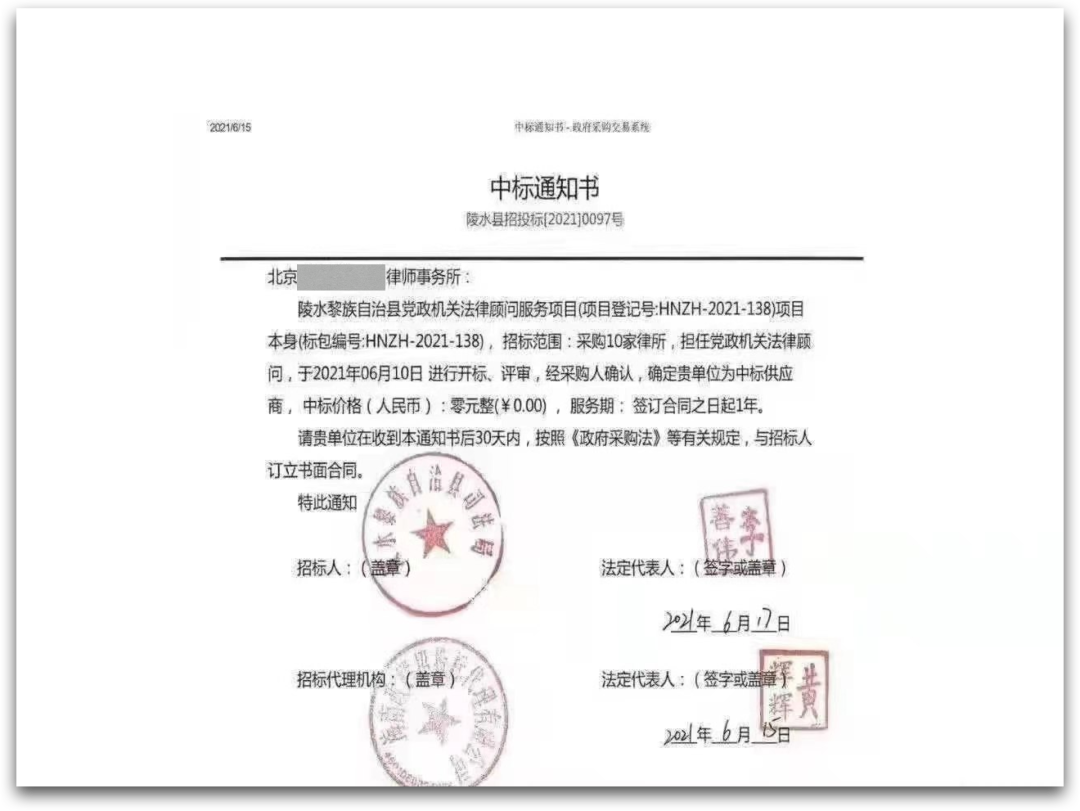

法律圈子,从来不缺少热议的焦点。上一次引发行业热议的,应该是湖南某律所和律师因“采取过分低于律师收费指导标准收费”,被长沙律协认定为不正当竞争并处以警告,而昨天,一份法律顾问服务项目《中标通知书》又引爆了律师们的朋友圈。

《中标通知书》和《中标结果公告》中的0元中标价格,触动了律师们的神经,一时间“低价竞争”、“恶意低价”之声不绝于耳,尽管有辟谣说这并不是0元中标,只是入围法律顾问库,但还是不影响大家对中标公告的误会。

为何最为理性的律师群体会轻易地对0元中标结果误读?这或许是近年来律师行业日益严重的恶意内卷、低价竞争带来的不正当竞争频发的缘故吧。

做为税务律师,笔者看到这个0元中标结果时,首先浮出脑海的,是这些律所以0元中标并提供法律服务后,在税收上会是一个什么判断结论?若以0元提供法律服务,律所没有收到任何服务对价,需不需要缴税呢?

答案是:需要缴税!

1、律所以0元提供法律服务,需要缴纳哪些税?

根据《关于全面推开营业税改征增值税试点的通知》,单位或者个体工商户向其他单位或者个人无偿提供服务视同销售服务,因此,律所0元提供服务需要缴纳增值税。

律所合伙人是按经营所得缴纳个人所得税的,主要的税收依据是《个体工商户个人所得税计税办法》和《财政部 国家税务总局关于印发<关于个人独资企业和合伙企业投资者征收个人所得税的法规>的通知》。

根据《个体工商户个人所得税计税办法》,个体工商户资产的税务处理参照企业所得税相关法律、法规和政策规定执行,而《企业所得税法实施条例》规定,“企业将劳务用于捐赠、偿债、赞助、集资、广告、样品、职工福利或者利润分配等用途的,应当视同提供劳务。”

所以,对于律所以0元中标提供法律服务,如果被归集到广告用途或者赞助用途,就需要视同销售,合伙人要缴纳经营所得的个人所得税。

如果认为律所0元提供服务不属于以上目的,那么根据《财政部 国家税务总局关于印发<关于个人独资企业和合伙企业投资者征收个人所得税的法规>的通知》,“投资者的个人所得税征收管理的其他事项,依照《中华人民共和国税收征收管理法》有关规定执行”,而根据该法第35条,“纳税人申报的计税依据明显偏低,又无正当理由的,税务机关有权核定其应纳税额。”

因此,律所以0元提供法律服务,应按照视同销售确认合伙人经营所得的个人所得税。

2、律所以0元提供服务,如何确认服务价格?

根据《关于全面推开营业税改征增值税试点的通知》规定,纳税人发生应税行为价格明显偏低或者偏高且不具有合理商业目的的,或者发生本办法第十四条所列行为而无销售额的,主管税务机关有权按照下列顺序确定销售额:

(一)按照纳税人最近时期销售同类服务、无形资产或者不动产的平均价格确定。

(二)按照其他纳税人最近时期销售同类服务、无形资产或者不动产的平均价格确定。

(三)按照组成计税价格确定。组成计税价格的公式为:组成计税价格=成本×(1+成本利润率)。成本利润率由国家税务总局确定。

根据《征管法实施细则》规定,税务机关有权采用下列任何一种方法核定其应纳税额:

(一)参照当地同类行业或者类似行业中经营规模和收入水平相近的纳税人的税负水平核定;

(二)按照营业收入或者成本加合理的费用和利润的方法核定;

(三)按照耗用的原材料、燃料、动力等推算或者测算核定;

(四)按照其他合理方法核定。

因此,即使律所0元提供服务,税务机关仍可确认服务价格并据此征收律所的增值税和合伙人的个人所得税。

3、律所以0元提供服务,服务过程中发生的支出,可以税前扣除吗?

由于律所合伙人经营所得的税务处理参照企业所得税,企业所得税法规定,与取得收入无关的其他支出、非公益性捐赠支出和赞助支出在计算应纳税所得额时不得扣除,因此,律所以0元提供服务过程中发生的支出,即使取得了相关发票,也不能在计算经营所得的个人所得税过程中作为支出扣除。

需要注意的是,因为上述律所是为政府部门提供法律服务,而在增值税和所得税的有关规定中,都把县级以上人民政府及其部门作为公益性捐赠的接受主体,律所以0元提供法律服务时,可以考虑是否属于为政府部门提供公益性服务,如果属于,那么律所可以按照公益性捐赠进行税收处理。具体可以参考《《企业和个人向疫区捐赠税收政策指南》(最新修订版)》。

4、律所以0元提供服务,付出的代价有多大?

假设这次中标的法律服务的市场公允价为不含税30万元,那么该律所需要承担的税负包括:

1. 增值税:律所应按照6%计算,应缴纳增值税1.8万元(忽略附加税费);

2.成本支出:为完成该项法律服务,律所指派一名年轻的受薪律师负责,该律师工资6万元/年,需要付出社保(按25%费率)等费用1.5万,总计支出7.5万,因属于无偿赠送,该部分支出不能在合伙人经营所得中作为成本扣除;

3.合伙人个税:若合伙人个人所得税对应的税率为35%,应缴纳个人所得税10.5万。

所以,看似0元中标,不赚不赔,实际要付出的代价高达19.8万。

从以上分析看来,律所可以任性免费提供法律服务,但是税收不会给任何人任性的机会,笔者在此劝告律界同仁不要赔了服务费,又搭上税收负担,还有可能招致有关部门的处罚,得不偿失。

【结语】

税收问题,是律师行业需要关注的重点问题,但也是被律师行业长期忽视的自身问题。个中缘由,既有律所法律关系主体定位缺失的系统性原因,也有律所税收征管方式的历史原因,但不论如何,律师作为法律的践行者,做好自身税收合规才是顺应国家发展的必然趋势。

“律师是税收法律服务的最佳提供者和主导者”,这是税盟导师陈春林律师一贯秉持的理念。税盟关注律师和律所税收,不仅希望律师做好自身税务风险防范,也希望更多律师投身于税务领域,满足广大纳税人税收法律服务需要,帮助企业实现税收合规。

税盟始终秉承助力律师成为优秀税务律师、助推中国税收法治建设进程的宏愿,欢迎广大律师同仁加入我们,税海同游。

“税务律师千人孵化培养计划”第五期正在招募中,长按下方二维码,添加“税盟助理”咨询报名。

咨询电话

关注我们

关注我们 助理微信

助理微信